税務調査 – 印紙税編

今回は、税務調査のうち、印紙税について取り上げてみたいと思います。なお、細かい指摘内容を記載してしまうと、会社を特定ができてしまい守秘義務にもかかってくるため、一般的な印紙税の調査、という事で説明させて頂きます。

印紙税とは、特定の要件を満たす文書について印紙の貼付けが求められるもの、になります。”文書”に対して課税されるため、電子データでやり取りが行われるものについては、印紙の貼付けが不要になります。つまり、同一内容であったとしても、紙で交付するか電子で交付するか、で印紙の要否が変わってくる、という点が、当税金の最も特徴的な面と言えます。

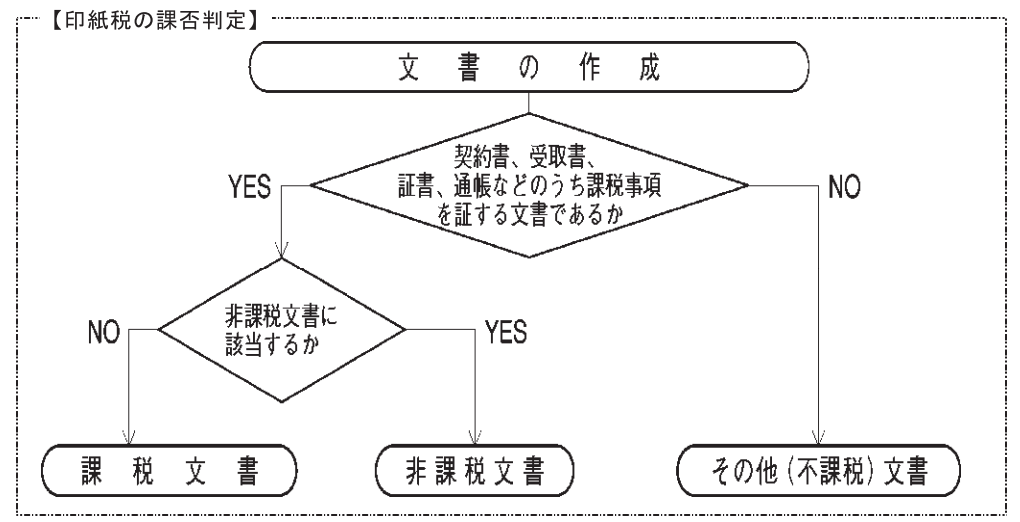

なお、国税庁の印紙税の手引きによると、印紙税が課される文書とは、印紙税法別表1に記載されている20種類の文書のうち、非課税文書に当たらないもの、と記載されています。

この文言のみでは少し分かりにくいと思いますので、同手引きに記載されている判定チャートについても併せて抜粋させて頂きます。出典元のリンクは以下になります。

https://www.nta.go.jp/publication/pamph/inshi/tebiki/pdf/03.pdf

課税事項を証する文書に該当したとしても、非課税文書に該当した場合は、非課税文書になります。ただし、私自身、約10年超の経理経験のなかで、税務調査の際に、この課税文書か非課税文書か、について税務当局側と見解が相違した事例には遭遇した事がありません。そのため、実質的には、フローチャートの第一ステップでである、課税事項を証する文書であるか、が争点になってきます。

典型的な課税文書としては、領収書の交付があります。経理的には、17号の[売上代金に係る金銭または有価証券の受取書]が最も馴染みの深いものになると思います。この文書は、どの会社も印紙の貼付けが正しくされている事が多く、また税務当局でも概算推定が非常にし易いため、仮にここで多額の印紙貼付け漏れがある場合、すぐに追徴として集計されると思われます。

そして、この点で多くのエラーがあると、税務当局の心証としてはかなり悪くなるものと想定されます。なぜなら、他の文書であればどの課税文書に該当するか分からずのため、印紙の貼付けをしていなかった、という可能性もありますが、領収書の場合は明確に17号に記載されているため、判断に迷う余地がなくとなります。すると、税務当局としては、17号の課税文書の理解自体されていないのであれば、他の課税文書についても印紙の貼付け自体されていない可能性が高い、と考えるためです。

それ以外の小売業界で良く指摘のある事項や、税務調査前に経理サイドで印紙税対策のセルフチェックをしたいので、方法を教えて欲しい等あれば、問い合わせ欄よりお問い合わせください。