インボイス制度 – 適格簡易請求書

今回はタイトルに記載のとおり、インボイス制度のうち適格簡易請求書について少しシェアさせて頂きたいと思います。なお、適格簡易請求書は一定の場合に適用できる、というものであり、原則論を理解している事が前提になりますので、本ブログも、基本的なインボイス制度については、知識があるもの、として記載しています。

2023年10月より制度開始のインボイス制度。早い会社では、ほぼ準備終了。遅いところでも取り掛かりは初めている、という感じだと思います。どうしても、原則論の適格請求書、の形式での導入で議論を進めがちですが、もちろん、条件を満たすのであれば適格簡易請求書でも構わない、という事になります。そして、この2つについては優劣の関係はなし、になります。

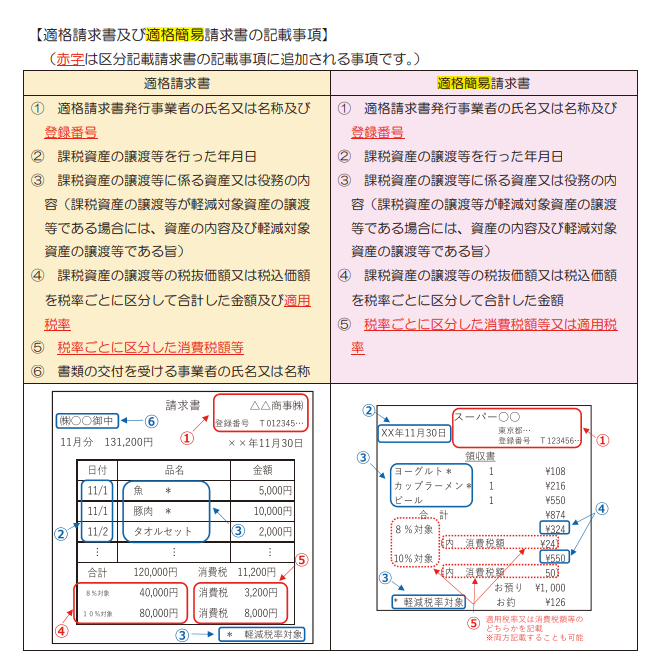

では、適格簡易のメリットは何かというと、適格請求書が消費税額と消費税率をそれぞれ記載が必要なのですが、適格簡易は消費税額又は消費税率の記載でよいという点です。

これだけを聞くと、イメージが全くつかないと思いますので、国税庁の手引きを抜粋させて頂きます。こちらにそれぞれの請求書の例も記載されており、わかりやすいと思います。そして、最後の⑤のみ違いがあり、税込みの金額のみ記載すればよい、という事が分かります。

どういう時に利用されるかというと、例えばシステムの保有している単価が税込み、そして税計算が商品ごとに実施の場合、請求書単位で一回税計算、というロジックが成立していません。このため、それぞれの計算方法で端数分のズレが生じてしまいます。この点、適格簡易であれば、税込みの金額のみ表示でよいので、不整合が表にでない形になります。

上記、出展元の国在庁の手引きのリンク先、貼付しておきます。こちらのP13-14になります。

より詳細に知りたい、という事であれば、以下問い合わせフォームより問い合わせください。