2025年ラグジュアリー業界決算分析|LVMH・リシュモン・ケリング比較で見る勝ち組ブランド

2025年のラグジュアリー業界は、成長減速という共通の課題に直面していました。中国市場の回復の遅れ、インフレによる消費マインドの変化、そしてコロナ後の需要の反動などにより、これまで続いてきた高成長の局面は明らかに転換点を迎えています。

本稿では、ラグジュアリー業界を代表する3つのグループであるLVMH、Richemont(リシュモン)、そしてKering(ケリング)の最新決算を比較しながら、現在のラグジュアリー市場における「勝ち組」と「課題を抱える企業」の構図を整理します。

第1章 ラグジュアリー業界3社の最新決算比較

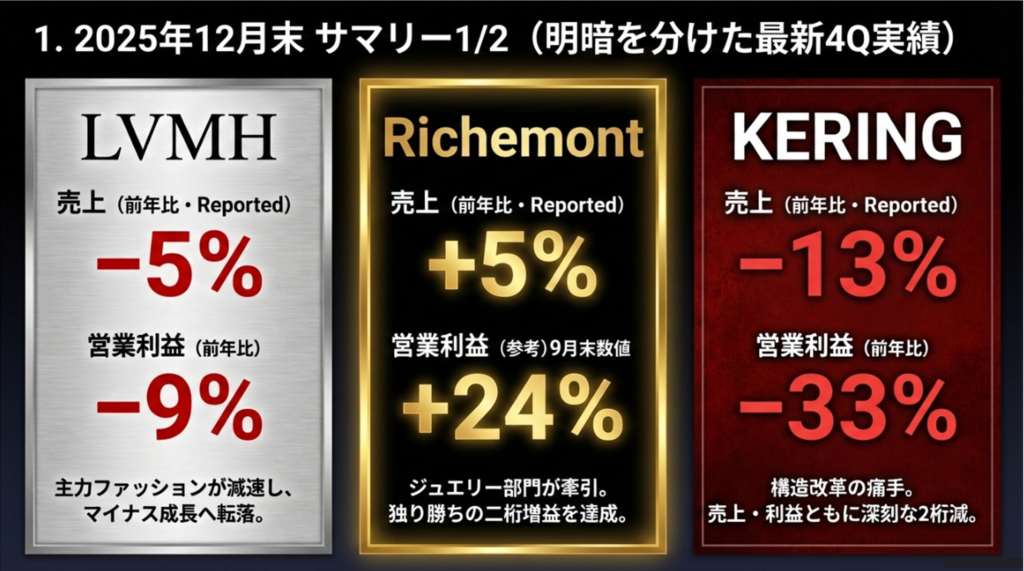

まず直近の業績を概観すると、3社のパフォーマンスには明確な差が見られます。こちらは全てReportedベースでの比較です。

LVMHの直近四半期の売上は前年比マイナス5%、営業利益はマイナス9%となりました。売上以上に利益が落ち込んでいることから、コスト構造の重さが業績に影響していることがうかがえます。

一方、Richemontは売上が前年比プラス5%と、3社の中で唯一明確な成長を維持しています。

これに対してKeringは売上マイナス13%、営業利益マイナス33%と大きく落ち込んでおり、現在進めている構造改革の影響が業績にも表れています。

同じラグジュアリー企業であっても、「横ばいのLVMH」「安定成長のRichemont」「再構築フェーズのKering」という、対照的な構図が浮かび上がっています。

第2章 LVMH ― 成長エンジンの減速

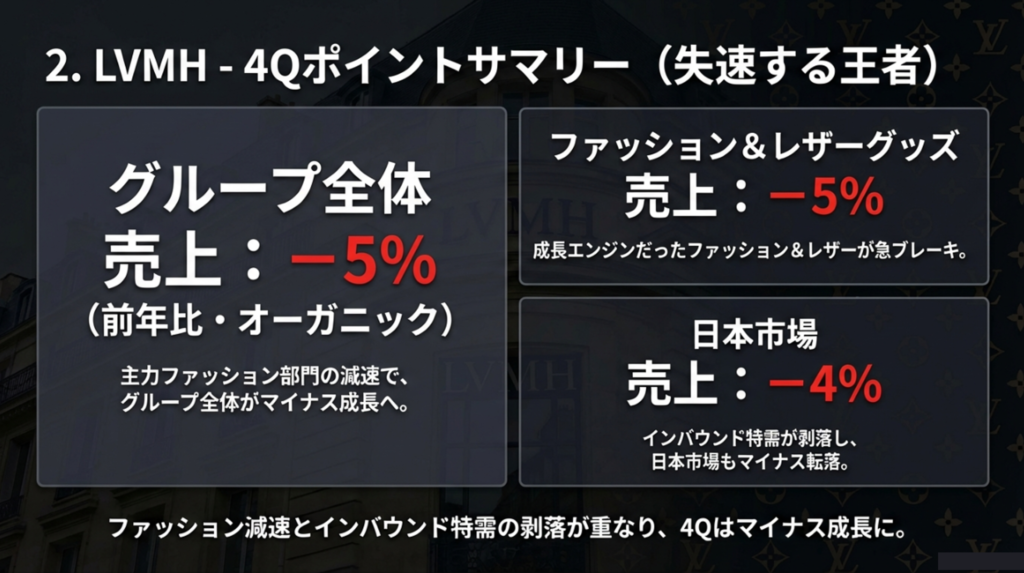

LVMHの減速の主因は、グループの中核事業であるファッション&レザーグッズ部門です。この部門はルイ・ヴィトンやディオールといった主力ブランドを抱える、LVMHの収益エンジンともいえる存在ですが、直近ではオーガニックベースで売上がマイナス5%となりました。

さらに、日本市場でも売上がマイナス4%と減少しています。これまで円安とインバウンド需要が日本市場を押し上げてきましたが、その特需が一巡したことが影響しています。

ファッション事業の減速と、日本市場の反動減。この二つが重なった結果、LVMHはマイナス成長に転じました。今後は価格戦略だけではなく、商品力やコスト構造の見直しが重要なテーマになってくると考えられます。

第3章 Richemont ― ジュエリーが支える安定成長

今回の決算で最も安定したパフォーマンスを見せたのがRichemontです。

2026年3月期の9カ月累計では、売上が前年比プラス10%と二桁成長を維持しています。特にカルティエやヴァン・クリーフ&アーペルを中心とするジュエリー部門は、前年比プラス14%と大きく伸びました。

高級ジュエリーは、ファッションと比較すると景気の影響を受けにくいカテゴリーとされています。資産性の高さや顧客層の安定性が、その背景にあります。

一方、時計部門はプラス1%とほぼ横ばいでした。過去には大きく落ち込んだ時期もありましたが、足元では底打ちの兆しが見え始めています。

ジュエリー事業の強さと堅固な財務基盤。この二つが、Richemontの安定した成長を支えていると言えるでしょう。

第4章 Kering ― グッチ依存からの脱却

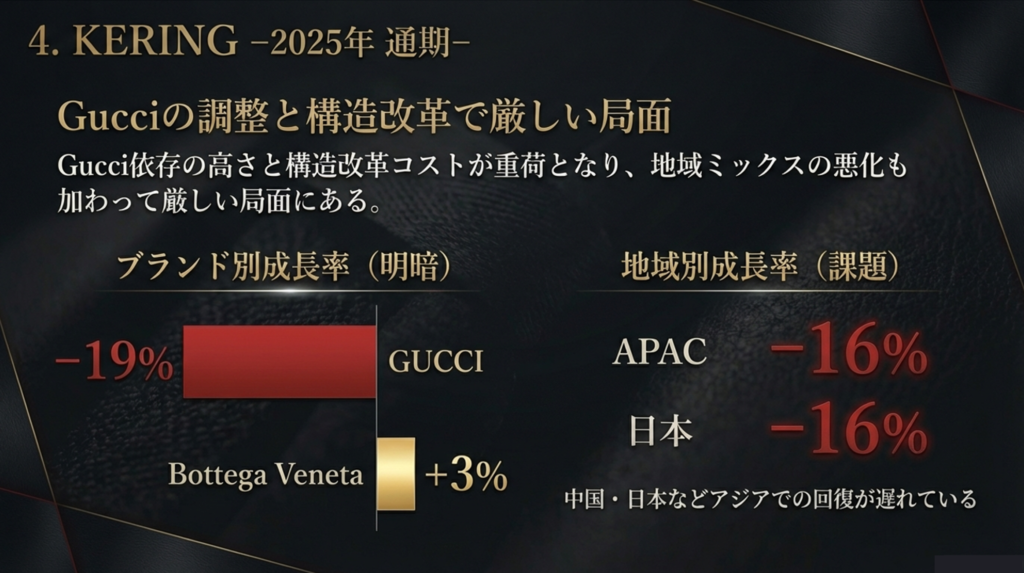

一方、最も厳しい状況にあるのがKeringです。

2025年通期では、主力ブランドであるグッチの売上が前年比マイナス19%と大きく落ち込みました。これに対してボッテガ・ヴェネタはプラス3%と成長を維持しているものの、グループ全体としてはグッチへの依存度が高く、その影響が業績のボラティリティを高めています。

地域別ではAPACと日本がともにマイナス16%となり、アジア市場の回復の遅れも重くのしかかっています。

現在のKeringは、グッチのブランド再構築と事業ポートフォリオの見直しを進める「再生フェーズ」にあるといえるでしょう。

第5章 Keringの戦略転換 ― L’Oréalとのパートナーシップ

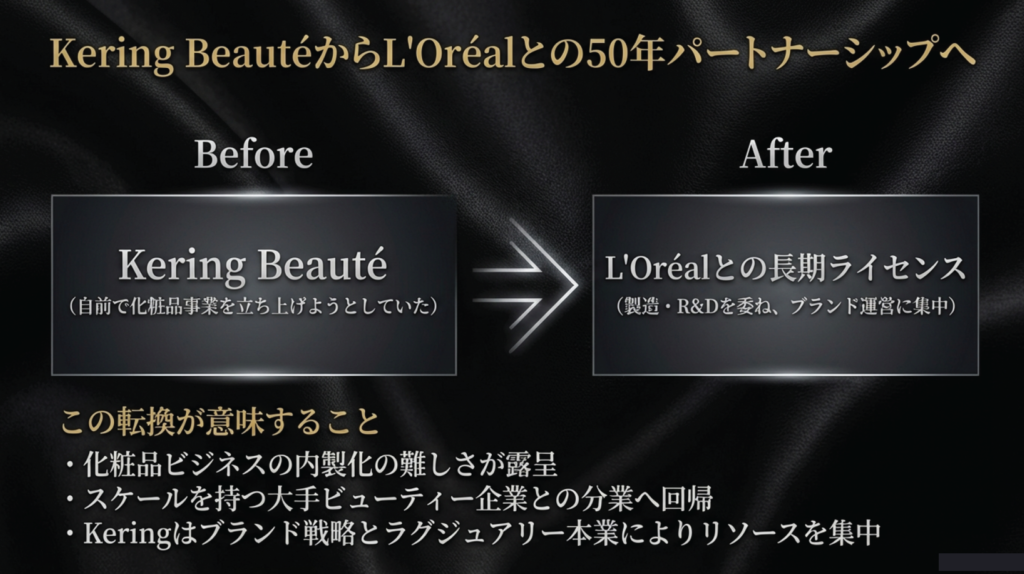

その戦略転換の象徴的な事例が、ビューティー事業です。

Keringは当初「Kering Beauté」を立ち上げ、化粧品事業を内製化する戦略を掲げていました。しかし、化粧品ビジネスは研究開発や製造投資が重く、単独でスケールを確保することは容易ではありません。

そこで同社はL’Oréalと長期ライセンス契約を締結し、製造や研究開発を同社に委ねる一方で、自社はブランド戦略に集中する体制へと転換しました。

これは、ブランド価値を軸とするラグジュアリー企業にとって合理的な資本配分とも言える判断です。こちらは後日別のブログでさらに詳しく解説予定です。

まとめ

現在のラグジュアリー市場は、成長減速という共通の環境の中で、企業ごとの差がより鮮明になっています。

- LVMH:ファッション事業と日本市場の反動減に直面

- Richemont:ジュエリーを中心に安定成長

- Kering:グッチ再構築とポートフォリオ再編の途上

同じラグジュアリー企業であっても、ブランドポートフォリオや事業構造の違いが、業績の安定性を大きく左右していることが今回の決算から読み取れます。

公認会計士としての視点

ラグジュアリー企業の企業価値は、ブランドという無形資産に大きく依存しています。そのため、ブランドポートフォリオの構成や収益源の分散は、財務の安定性に直結します。

今回の3社の決算を比較すると、ジュエリーを軸に収益基盤を持つRichemontは比較的安定した成長を維持しています。一方、単一ブランドへの依存度が高いKeringは、グッチブランドの成長鈍化がグループ全体の業績に直結しています。

ラグジュアリー企業にとって重要なのは、単に売上規模を拡大することではなく、ブランド価値を維持しながら収益構造をどのように分散させるかという点です。今回の決算は、その重要性を改めて示していると言えるでしょう。