【解説】ブルックスブラザーズ日本法人 – 25億円の課税漏れについて

今回は9/18(木)に報道された、ブルックスブラザーズ日本法人の25億円の課税漏れで7億5000万円の追徴課税について本ブログで取りあげて解説します。まずニュースの内容については、以下時事通信の記載にもあるとおり、ロイヤリティーに関する源泉税を支払っていないことによるもの、との事でした。

ブルックスブラザーズ日本法人が課税漏れ 25億円、商標権使用巡り―東京国税局:時事ドットコム

このニュースを最初に見た際には、なぜ外資系の日本法人の税務調査の結果がニュースになるのかという点が少し不思議な感じがしました。私も外資系企業に勤務している際に、税務調査には何度も立ち会った経験がありますが当然追徴になったとしてもニュース報道されることはありませんでした。

そこで、少し調べてみるとブルックスブラザーズの資本関係としては、現在はダイドーリミテッドの子会社になっており上場子会社となっていることが分かります。

「ブルックスブラザーズ」ブランドは継続へ、ダイドーリミテッドが子会社化 | TSRデータインサイト | 東京商工リサーチ

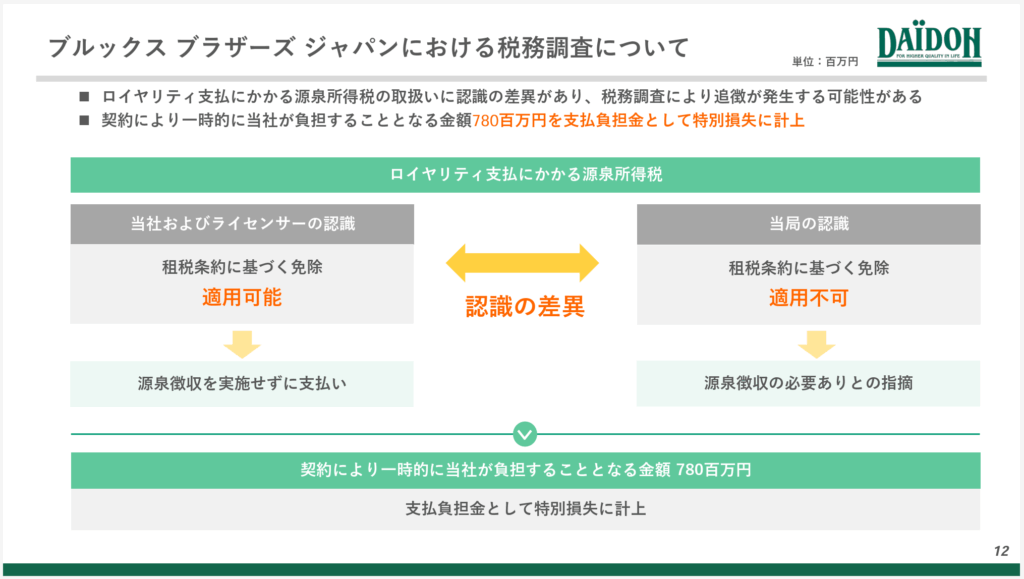

さらにこのダイドーリミテッドの決算内容を調べると、下記公開情報の2025年3月期の決算短信の資料で7億8000万円の追徴課税が発生することを見込んでおり特別損失として開示されていることが分かります。

そのため、仮に今回報道されなかったとしても9月期の開示資料では何かしら帰結を記載する必要があるため、それであれば先に調査の結果を認めて今回のニュース報道に繋がったものと思われます。金額についてもほぼ一致しているので、下記開示時点ではほぼ結論が出ていたものと推測されます。

さて、肝心の追徴内容なのですが、ニュース報道によるとロイヤリティにかかる源泉税という外資系ブランドでは典型論点の一つではあります。下記ブログでも以前、源泉税については取り上げています。

外資系の税務論点 – その2源泉税 – 田村宏明公認会計士事務所

ロイヤリティについては租税条約の締結国との間であれば、租税条約の届け出を提出して減免を受けるというのが一般的なプロセスであり恐らくブルックスブラザーズも同様の届け出自体は提出していたものと思われます。ただ、契約形態が途中より変更になり、それ以後は減免の条件を満たしていないと判断されたため源泉税の課税が必要と判断された、との事でした。

どのような契約形態に変更になったのか、まではニュース報道されていなかったため具体的にどういう理由で否認されたのかは不明なのですが、国際取引の課税の複雑さが改めて分かるニュースでした。

なお、このブログ記事を記載中に、ダイドーリミテッドからも以下リンク先で正式に開示されています。

https://www.daidoh-limited.com/pdf/2025/20250919_01.pdf

個人的には上場会社であれば、国際課税にも強い大手税理士法人を顧問にしているのが通常であり税理士法人から事前に税務リスクの指摘などがなかったのか?というのが少し気になりました。