移転価格の計算方法 TNMM vs その他の計算方法

今回は、移転価格税制文書化のなかの計算方法をテーマにブログで少し解説していきます。少し堅い内容ですが、興味のあるかたは、このまま続きを。

今回このテーマを取り上げたきっかけは、先日日系の1部上場大手メーカーの移転価格文書のレヴュー依頼の案件があったためです。クライアントが、税理士法人が作成した移転価格計算方法について、納得がいかないので、2ndオピニオンとしてクイックレヴューを頼まれたというものでした。

私自身の移転価格の経験としては、10年ほど前に3年間ほど、計3社の移転価格文書化の作成に携わってきました。この時代は、まだ移転価格のうちどの計算方式が一般的なのか、などの事例が少なくあまり分からずという手探りのなか、での作成でした。この際に、税理士法人のセミナーに参加したり、各種専門書を読んだりと、私自身もかなり勉強して臨んだことを覚えています。

さて、本題に戻り移転価格の計算法について。なお、今回は公認会計士や税理士ではなく、経理のかたを想定して記載していますので、分かりやすさを重視して、ざっくりとした記載になっている点、ご容赦ください。

TNMMとはそもそも何?

いきなり専門用語を出してしまったのですが、TNMMとは取引単位営業利益法という移転価格の計算方法の一つであり、KPMGのサイトから定義を抜粋すると、以下の定義になります。

国外関連取引から得られる営業利益の水準に着目して国外関連取引に係る独立企業間価格を算定する方法

https://kpmg.com/jp/ja/home/insights/2013/10/taxtnmm.html

とは言え、この定義だと全く分からないと思いますので、例を挙げます。A社の移転価格文書を作成するとして、この対象会社A社と似たような機能を有している会社B社を選定し、例えばこのB社の営業利益率が20%であれば、20%から±数%のレンジに入るように輸入(輸出)価格を設定する、という事になります。

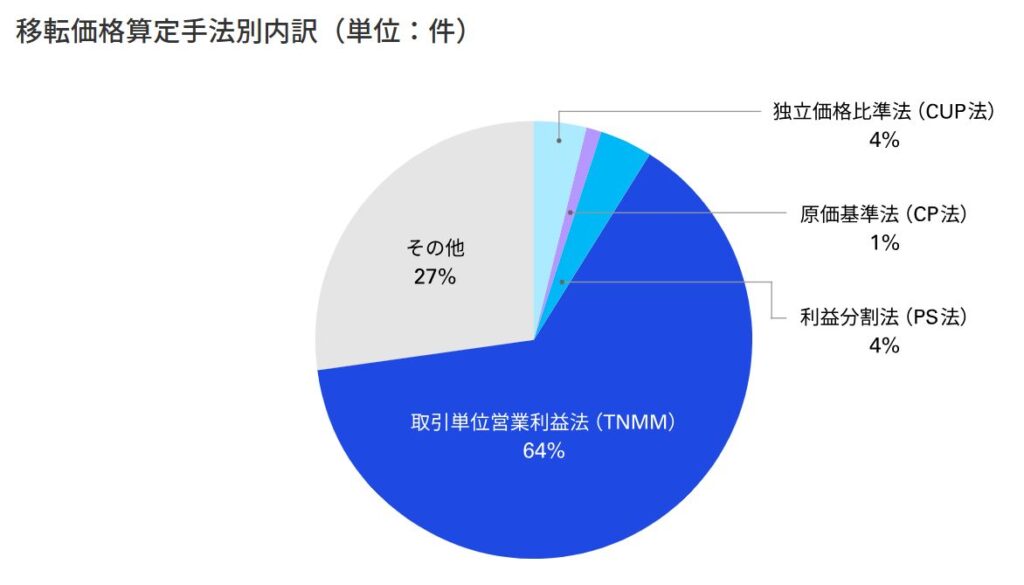

結局最後はTNMM ?

移転価格の計算方法、TNMMの適用割合が最も大きいのは知っていましたが、上記と同じくKPMGが集計データを公表していたので、抜粋すると、全体の2/3においてTNMMが採用されていました。

出典:https://kpmg.com/jp/ja/home/insights/2013/10/taxtnmm.html

これには理由があり、TNMM以外の計算方法が適用できる場合は、TNMMより圧倒的に計算方法としてはフィットする事になるのですが、逆に適用できるケースが極めて少なく、かつ類似会社を持ってくるのが非常に難しいという大問題があります。

一方、TNMMは利益率という比較的ゆるい縛りしかないので、類似会社の選定も比較的容易であり、他のどの方法もできないからTNMMといった形で、計算方法が落ち着くケースが大部分かと思います。

なお、上記でTNMMは類似会社の選定も比較的容易、と書きましたが、これはあくまで他の計算方法と比べて、という点であり、基本的に経理部門などで選定する事はほぼ不可能です(私は自製のケースは見た事がありません)。少し長くなってきたので、理由については別のブログにて、記載します。