バーキン&ケリー or Hermès株? – 投資の観点から

ラグジュアリー業界において、Hermèsのバーキンやケリーは単なるバッグではなく、資産性を持つプロダクトとして語られることがあります。特にバーキンやケリーは希少性が高く、定価の上昇も相まって「投資資産」としても注目されてきました。

一方で、投資観点から見ると、Hermès株という選択肢もあります。バッグを所有する価値と、企業そのものに投資する価値。この2つは似ているようで、会計・財務の観点では大きく異なります。

第1章 バーキン&ケリー投資が注目される背景

ラグジュアリー業界における希少性の経済

Hermèsの強さは、単に高価格であることではありません。供給を慎重に管理し、ブランドの世界観と顧客体験を維持している点にあります。バーキンやケリーは、その象徴的な存在です。

需要が非常に強く、供給が限定される商品は、価格維持力を持ちやすくなります。これが、ラグジュアリーブランドにおけるブランド価値経営の本質です。

第2章 なぜHermès株が比較対象になるのか

バッグは所有価値、株式は企業価値への参加

バーキンやケリーを購入することは、Hermèsのブランド価値を「商品」として所有する行為です。一方、Hermès株を保有することは、同社の収益力、ブランド力、価格決定力に投資する行為です。

同じHermèsであっても、バッグは消費財であり実物資産、株式は金融資産です。この違いを整理しないまま比較すると、投資判断を誤る可能性があります。

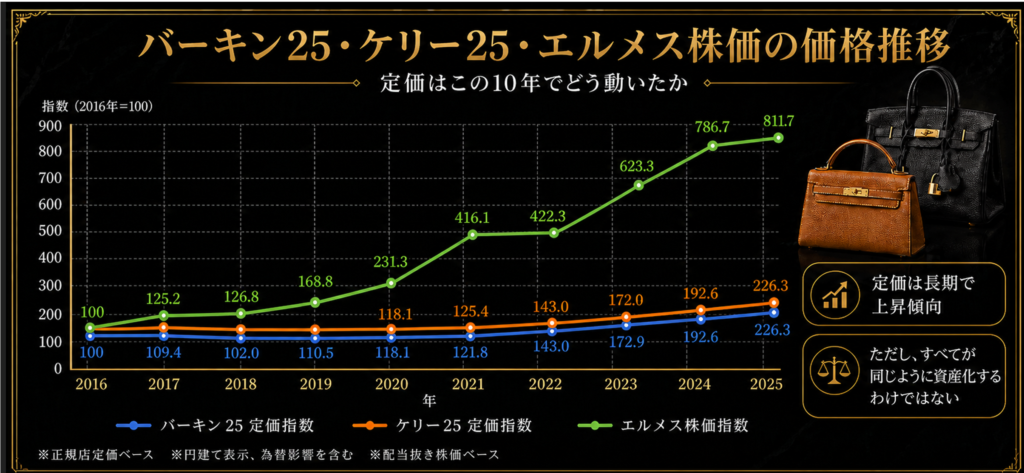

上記を踏まえた上で、過去10年の推移を見ると、バーキン、ケリー、エルメス株価の推移は下記のとおりです。なお、2016年を100として表しており、価格は円建て表示のため為替の影響を含んでいます。

これを見ると、株価に至っては何と約8倍にもなっていることが分かります。

第3章 投資・財務の視点

本質的な差は価格上昇率ではなく資産効率

投資観点では、値上がり率だけでなく、流動性、保有コスト、再投資可能性を考える必要があります。バッグは所有満足度が高くインフレ防衛策としても機能する一方で、保管、売却、状態管理といった実務上の負担があります。

一方、Hermès株は市場で売買でき、一部売却や追加投資も容易です。もちろん株価変動リスクはありますが、資産形成という観点では、金融資産としての扱いやすさがあります。

まとめ

バーキンやケリーは、所有する喜びと希少性に価値があります。一方、Hermès株は、ブランド価値を生み出す企業そのものに投資する手段です。

したがって、満足度を重視するならバッグ、資産効率を重視するならHermès株という整理が自然です。ラグジュアリーを投資対象として見る場合、重要なのは「商品価格」ではなく、その背後にある企業価値の構造を理解することです。

公認会計士としての視点

会計・財務の観点では、Hermèsの価値の源泉はブランドという無形資産にあります。貸借対照表にすべてが表れるわけではありませんが、価格決定力、利益率、顧客ロイヤルティとして企業価値に反映されます。

税務・投資の観点でも、バッグと株式では取り扱いが異なります。実物資産としての売却益、金融資産としての譲渡益、相続・贈与時の評価など、検討すべき論点は少なくありません。ラグジュアリー資産を考える際には、感性だけでなく、会計・税務・経営戦略の視点を持つことが重要です。