Richemont絶好調の理由|Cartier・Van Cleefが牽引するハードラグジュアリー時代

ラグジュアリー業界は、いま本当に不況なのでしょうか。LVMH や Kering の決算を見ると、成長鈍化や主力ブランドの苦戦が目立ちます。一方で、Richemont は Cartier や Van Cleef & Arpels を中心とするジュエリーメゾンが好調であり、業界全体を一括りに「不況」と見ることは適切ではありません。

今回の決算比較から見えてくるのは、ラグジュアリー消費の重心が、バッグやアパレルを中心とするソフトラグジュアリーから、ジュエリーや時計を中心とするハードラグジュアリーへ移りつつあるという構造変化です。本稿では、Richemont、LVMH、Keringの決算をもとに、ラグジュアリー業界のブランド戦略、M&A・投資戦略、そして会計・財務の視点から考察します。

第1章 ラグジュアリー業界の決算比較から見える構造変化

不況ではなく、カテゴリーの選別が進んでいる

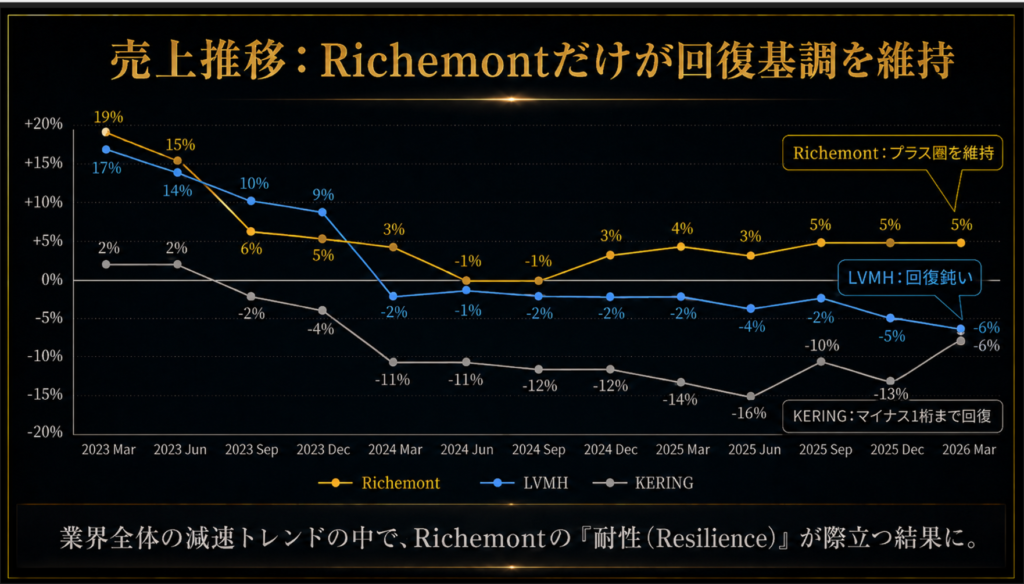

直近決算では、LVMHとKeringがやや低成長にとどまる一方、Richemontは相対的に強い業績を示しています。特に注目すべきは、Richemontの成長を支えているのが、Cartier、Van Cleef & Arpels、Buccellatiを含むジュエリーメゾンである点です。

これは単に「Richemontが好調」という話ではありません。ラグジュアリー業界において、どのブランドを保有しているかだけでなく、どのカテゴリーで強いポジションを持つかが、企業価値を左右する局面に入っていることを示しています。

バッグやアパレルはファッション性が高く、トレンドやクリエイティブディレクターの影響を受けやすい。一方、ジュエリーは資産性、永続性を持ち、景気が不透明な局面でも相対的に需要が底堅い特徴があります。

図1 3社比較のサマリー

図2 売上増減率推移

第2章 なぜRichemontのジュエリーが選ばれているのか

CartierとVan Cleef & Arpelsのブランド資産

Richemontの強みは、単に高級ジュエリーブランドを保有していることではありません。CartierやVan Cleef & Arpelsは、長い歴史、象徴的なデザイン、職人性を兼ね備えています。

ラグジュアリー業界におけるブランド価値は、広告宣伝だけで作られるものではありません。長年にわたる価格統制、流通管理、希少性の維持、顧客体験の積み重ねによって形成されます。Richemontのジュエリーメゾンは、このブランド価値経営を非常に高い水準で実現しているといえます。

また、ジュエリーは高単価でありながら、購入動機が比較的明確です。婚約、記念日、投資としての資産といった需要が存在するため、単なる流行消費とは異なる構造を持っています。この点が、現在のラグジュアリー業界におけるRichemontの優位性につながっています。

第3章 LVMHとKeringにとっての意味

LVMHモデルとKering再建の共通課題

LVMHは、Louis Vuitton、Dior、Tiffany、Bvlgariなど、多様なブランドポートフォリオを持つ世界最大級のラグジュアリーグループです。LVMHモデルの本質は、強いブランドを複数保有し、カテゴリーや地域を分散しながら成長を続ける点にあります。

一方、KeringはGucciへの依存度が高い構造が長く続いてきました。Gucciの再建が進むまで、グループ全体の評価は影響を受けやすい状況にあります。ただし、KeringにおいてもBoucheronやPomellatoなどのジュエリー事業が成長しており、ハードラグジュアリー強化は今後の重要な戦略テーマになる可能性があります。

つまり、LVMH、Kering、Richemontの違いは、単なる売上規模の違いではありません。ブランドポートフォリオの質、カテゴリー分散、そして高収益カテゴリーへの集中の違いが、決算上の明暗として表れているのです。

第4章 投資・財務の視点:ジュエリーはなぜ企業価値を高めるのか

ブランド価値と価格決定力が収益性を支える

公認会計士の視点から見ると、ジュエリー事業の魅力は、単に売上成長率だけではありません。重要なのは、ブランド価値が価格決定力に直結し、高い利益率を実現しやすい点です。

ジュエリーは、原材料価値だけで価格が決まる商品ではありません。デザイン、歴史、職人性、ブランドストーリーが付加価値となり、顧客はその無形価値に対してプレミアムを支払います。これは会計上の貸借対照表には十分に表れにくいものの、企業価値評価においては極めて重要な無形資産です。

また、M&Aや投資戦略の観点でも、強いジュエリーブランドは魅力的な対象となります。景気変動への耐性、高い粗利率、顧客ロイヤルティの高さが、投資回収率を高めるためです。PEファンドなどがブランドビジネスに注目する理由も、この無形資産の収益化能力にあります。

まとめ

Richemont、LVMH、Keringの決算比較から見えてくるのは、ラグジュアリー業界全体の不況ではなく、カテゴリーの選別です。ソフトラグジュアリーが調整局面にある一方で、ジュエリーを中心とするハードラグジュアリーは、ブランド価値、資産性、永続性を背景に相対的な強さを見せています。

今後のラグジュアリー業界では、単に有名ブランドを保有するだけでは十分ではありません。どのカテゴリーで、どのような価格決定力を持ち、どれだけ無形資産を収益化できるかが問われます。その意味で、Richemontのジュエリー戦略は、ブランドビジネスの本質を理解するうえで非常に重要な事例といえます。